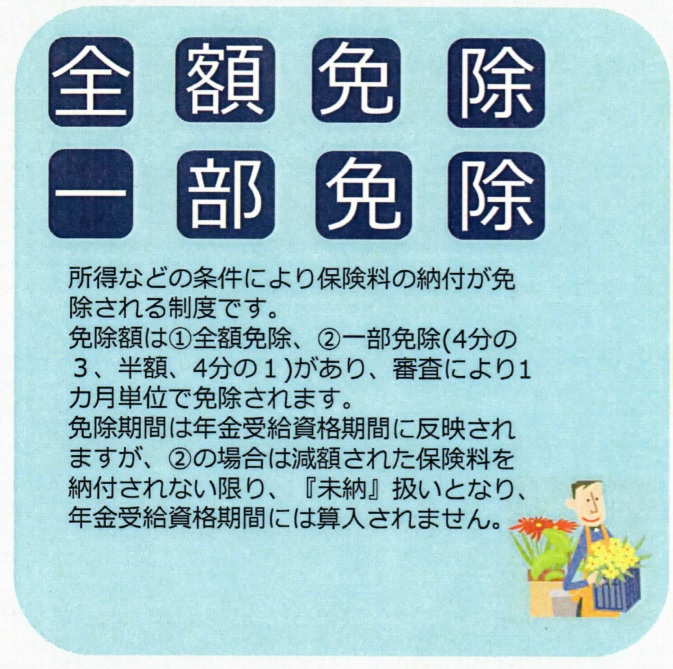

国民年金保険料の免除には、全額免除以外にも、4分の3免除、半額免除、4分の1免除があります。

4分の3免除であれば、通常の保険料の4分の1の額を納付する必要があります。同様に、半額免除なら半額の保険料、4分の3免除なら4分の1の保険料が必要です。

これら4分の3〜4分の1免除の場合、それぞれの割合に応じた額の納付書が、日本年金機構より送られてきます。

気をつけたいのは、一部免除された月の残りの保険料を納付しないと、一部免除が承認されたされたことに関わりなく、単なる未納の月という記録になるというところです。

未納ということは、老齢年金を受け取るための120月の期間にも、老齢基礎年金の金額にも、障害年金や遺族年金を受け取るための納付要件にも、一切算入されないということです。

一方、一部免除された月の残りの保険料を納付した1月は、老齢年金を受け取るための120月や障害年金や遺族年金を受け取るための納付要件において、全額納付した月と同じ1月として数えられます。

更に、老齢基礎年金に反映される額は、国庫負担分が通常の納付と同じ2分の1が反映されるのでお得です。

つまり、4分の3免除だと、8分の4(国庫負担分)+8分の1(国庫負担の2分の1を除いた残る2分の1の中の4分の1を納付)=8分の5月分の納付として計算されます。

通常の4分の1の保険料を納付するだけで、老齢年金の受給資格や障害・遺族の納付要件に1月として数えられるだけでなく、将来必ず受け取るであろう老齢基礎年金に、8分の5月分の納付として計算されるのです。

同様に、半額免除は半額を納付することで8分の6、4分の1免除は4分の3を納付することで8分の7月分として老齢基礎年金の金額計算に反映します。。

一部免除はややこしくて、知らずに残る納付しないと未納扱いになってしまう怖さがありますが、一部免除された月の残りの保険料の納付は、リターンの割合が有利で、費用対効果抜群です!

年金機構からの免除に関するパンフレットはこちら⬇︎

「知っていますか? 国民年金の免除制度」(日本年金機構のホームページにリンク)

コメント