遺族年金はどんな場合に受け取れるか、そして受け取る場合にはどんな手続きが必要かについて、解説します。

遺族基礎年金が発生する条件

- 国民年金加入中か、60歳から65歳までの日本在住の間に死亡したとき(ただし、その死亡した方が保険料を3分の1以上未納にしていない、もしくは直近1年間に未納がないこと)。

- 老齢基礎年金の受給資格期間(※)が、25年以上ある方が死亡したとき。

※受給資格期間とは、保険料納付済期間(※※)、保険料免除期間、合算対象期(※※※)を数えます。

※※保険料納付済期間には、国民年金保険料の納付のほか、厚生年金保険や共済組合の加入期間も含みます。

※※※合算対象期間とは、昭和61年3月以前の厚生年金保険加入者の配偶者など、国民年金が強制加入対象でなかった期間などで、年金の金額には反映しませんが、年金を受け取るための要件には算入される期間です。

遺族基礎年金を受け取ることができる遺族

- 子のある配偶者、または子(※)

※18歳になる年度末までか、障害等級1.2級の状態にある20歳未満に限られます。

遺族厚生年金が発生する条件

- 厚生年金保険加入中の方が死亡したとき(ただし、その死亡した方が保険料を3分の1以上未納にしていないこと、もしくは直近1年間に未納がないこと)

- 厚生年金保険加入中に初診日がある病気やけがで、初診日から5年以内に死亡したとき(上記と同じく保険料納付の条件があります)。

- 1級・2級の障害厚生(共済)年金を受け取っている方が死亡したとき(ただし、死亡者が受け取っていた障害厚生年金が3級の場合でも、障害の原因となった傷病と直接死因となった傷病に因果関係があれば、遺族厚生年金が発生します)。

- 老齢厚生年金の受給資格期間(※)が、25年以上ある方が死亡したとき。

※老齢基礎年金と同じ期間を数えますが、厚生年金保険か共済組合の加入期間がないと、遺族厚生年金は発生しません。

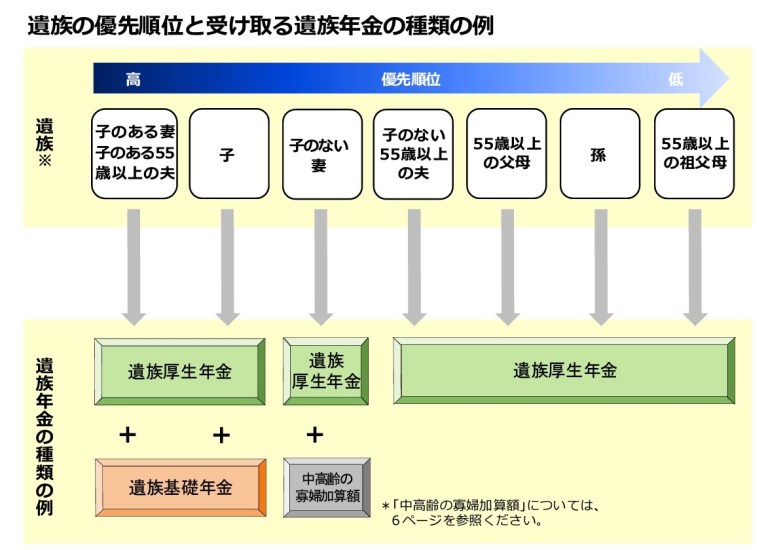

遺族厚生年金を受け取ることができる遺族

(1)子のある妻、子のある55歳以上の夫、子 (2)子のない妻、55歳以上の夫 (3)55歳以上の父母 (4)孫 (5)55歳以上の祖父母

いずれも、死亡者に生計を維持されていた(同居か、別居でも経済援助のある関係で、請求者の収入は850万円未満である)ことが条件です。

上記の優先順位で、先順位の方が遺族厚生年金を受け取ることができます。

上記の「子」と「孫」は、18歳になる年度末までか、障害等級1.2級の状態にある20歳未満に限られます。

画像出典:「遺族年金ガイド 令和3年度版」

配偶者と子が受け取る遺族年金の注意点

- 子のある配偶者と子には、同時に遺族年金が発生しますが、子のある配偶者が遺族年金を受け取っている間、子の遺族年金は停止となります。

(子のある配偶者の遺族年金が失権したり、支給停止になったり、子が死亡者の連れ子だったり…などの状況は、今回割愛します)

- 優先順位(1)「子のある55歳以上の夫」は、60歳前でも遺族基礎年金と遺族厚生年金が受け取れますが、優先順位(2)「55歳以上の夫」は、遺族厚生年金を受け取ることができるのは60歳からです。

- 夫の死亡時、30歳未満だった「子のない妻」の遺族厚生年金は、発生から5年間でなくなります。

- 夫の死亡時、30歳未満だった「子のある妻」の遺族厚生年金は、30歳になる前に、子が18歳の年度末を迎えるなどにより遺族基礎年金がなくなった場合、その時点から5年間でなくなります。

遺族年金の金額

遺族基礎年金

子のある配偶者が受け取る額

780,900円+子の加算額(※)

子が受け取る額

780,900円+2人目以降の子の加算額(子が1人の場合は加算なし)

※1人目、2人目の子の加算額:1人につき224,700円

3人目以降の子の加算額 :1人につき 74,900円

遺族厚生年金

老齢厚生年金の報酬比例部分(※)の4分の3+中高齢の寡婦加算額(※※)

※次の①と②を足した額

賞与を含まない平均月収×0.007125×平成15年3月までの厚生年金保険加入期間-①

賞与を含んだ平均月収 ×0.005481×平成15年4月以降の厚生年金保険加入期間-②

ただし、厚生年金保険加入中の死亡など(「老齢厚生年金の受給資格期間が、25年以上ある方が死亡したとき」以外)の場合、25年未満の加入期間は25年として計算されます。

※※中高齢の寡婦加算額とは:死亡した方の厚生年金加入期間が20年以上だった場合、妻が受け取る遺族厚生年金に、40歳から65歳まで加算されます。(65歳になると、生年月日に応じて減額され、昭和31年4月2日以降の場合は加算されません。)

他の年金との調整

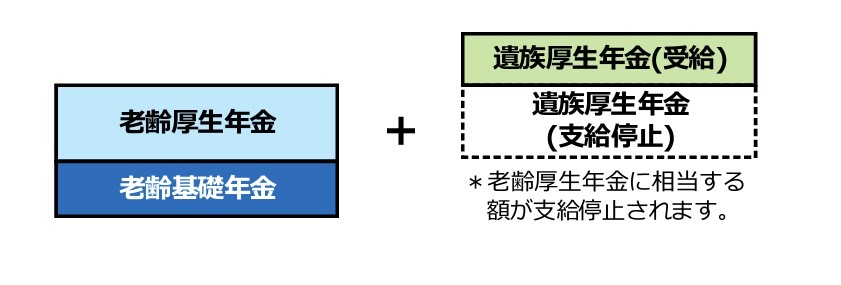

年金は、受け取る権利があっても併せて受け取ることができる組み合わせは限られています。

今回は代表的なケースとして、夫の死亡により65歳以上の妻が遺族厚生年金を受け取る組み合わせを解説します。

まずは自分の老齢基礎年金と老齢厚生年金を優先して受け取り、遺族厚生年金は、老齢厚生年金の額分が停止され、その差額を受け取ります。

例:老齢基礎年金(70万円)と老齢厚生年金(30万円)がある妻に、新たに遺族厚生年金(40万円)が発生したとします。この場合、まず老齢基礎年金(70万円)と老齢厚生年金(30万円)を全額受け取り、遺族厚生年金(40万円)は老齢厚生年金(30万円)との差額の10万円を受け取ります。

つまり、70万円+30万円+(40万円-30万円)=110万円です。

画像出典:「遺族年金ガイド 令和3年度版」

必要な添付書類

年金手帳・年金証書:死亡者および請求者の年金番号を確認します。死亡者の年金証書は回収します。死亡者が年金を受けていた場合は、「未支給年金請求書」も同時に提出します。

戸籍謄本:死亡者と請求者の続柄を確認します。※死亡後に交付されたものが必要です。

住民票(死亡者の除票と請求者の世帯全員分):死亡日と、死亡者と請求者の生計同一関係を確認します。※死亡後に交付されたものが必要です。

なお、死亡者と請求者が同一世帯だった場合、世帯全員の住民票にその両者が記載されていれば、死亡者の除票と請求者の世帯全員分の住民票を兼ねます。

生計維持申立書(死亡者と請求者が別居の場合必要):生計同一関係の確認をします。様式は↓です。

・生計同一関係に関する申立書(遺族年金・未支給・死亡一時金)※ 配偶者または子が請求するとき(PDF 266KB)

・生計同一関係に関する申立書(遺族年金・未支給・死亡一時金)※ 配偶者・子以外が請求するとき(PDF 262KB)

※上記から印刷するに当たっては、必ず両面で印刷してください(第三者証明欄が片面にあるため)。

「経済的援助」や「音信・訪問」は定期的にその事実があればよく、程度までは問われません。

「第三者の証明欄」が大変だと思いますが、状況に応じて、入居していた施設や入院していた病院の事務の方に相談したり、顔見知りのご近所の方に一筆お願いすることになります。

なお、↓の書類で扶養の事実などが確認できれば、第三者の証明は不要です。

請求者の通帳(コピー):遺族年金を振り込むための請求書の口座情報を確認します。

大抵の通帳は、表紙と見開き1ページ目をコピーしておくと、必要な情報があるはずです。

ここから、「未支給年金請求書」にも必要な上記書類に加えて、遺族年金のために必要な書類です。

・請求者の収入が確認できる書類:前年の収入が850万円未満だったかを確認します。市役所で「所得証明書」や「非課税証明書」をとることができます。ただし、これらの書類が取れるのは翌年6月からなので、1月~5月に死亡してすぐの手続きで「所得証明書」等を添付する場合は、死亡の前々年のものを添付します。

請求者が中学生以下なら不要で、高校生なら在学証明書か学生証です。

請求者のマイナンバーを記載した場合は、住民票と収入が確認できる書類の添付を省略することができます。ただし、窓口ならマイナンバーカード等の提示、郵送ならマイナンバーカード等のコピーの同封が必要です。詳しくは、「未支給年金・未支払給付金請求書および受給権者死亡届(報告書)」の1ページ目【個人番号(マイナンバー)で請求される場合】を参照してください。

・死亡診断書のコピーか、死亡届の記載事項証明:死亡原因を確認します。前者は病院で、後者は市役所で受け取れます。

・死亡の原因が第三者の行為による場合(労災関係や交通事故など)、その他にも必要な書類がありますが、今回は割愛します。

最後に

- 提出前の事前確認:上記を参考にしてもらえれば、いきなり書類をそろえて提出することも可能ですが、その前に、「ねんきんダイヤル」などで必要な手続きを確認することをお勧めします。

- 今回の記事では、第三者行為による死亡の場合、寡婦年金や死亡一時金が受け取れる場合などの説明を割愛しているからです。

- 「ねんきんダイヤル」では、基礎年金番号や個別事情を確認することで、それら合わせた案内が受けられます。

- 提出先:年金事務所または街角の年金相談センターです。

- 提出後の問い合わせ:郵送で提出した場合でも、死亡者の方に「宙に浮いた記録」がある可能性が高い場合は、提出先の年金事務所から問い合わせがきます。

- 「宙に浮いた記録」が本人の記録と確認されれば、年金額が遡って訂正されて、その差額も「未支給年金」として遺族が受け取ることになります。

- 問い合わせがあったら、自分が知らない親の若い頃の職歴でも、親戚に確認するなどして回答するようにしましょう。

コメント